基金定投做了三年,为什么还是亏钱?

-

- -

- -

最近基金定投真的很火。据南方基金所说,他们家今年新定投的客户已经超过去年的总数了。然而,还是有人不同意滴,比如下面这位小弟弟。

定投3年了,为什么我还是亏钱?

其实对于定投,一直以来都有人提出质疑。为什么?因为亏了钱嘛。

曾在知乎上看到这么一个话题,小伙伴定投了近三年仍然是亏钱的。于是他下了一个结论:基金定投是懒人的投资方法,只适合工薪族和学生党”等等之类的。

这话小财君可就不认同了,说的太客气和保守了!其实,基金定投是适合绝大多数人的一种投资方式,但是只有有智慧的人,才能坚定不移的把基金定投做下去,直到收获的那一天,而大多数人很快就会被自己的心浮气躁淘汰出局。

另外,可能计算方式也有差别。我们不能只简单的关注自己的账户盈利情况,还要考虑大盘的整体情况,例如大盘在这三年里下跌了20%左右,而你的亏损不到3%。其实你通过基金定投这种方式已经跑赢了大盘17%。如果下一年行情好转了呢?万一牛市那种大行情出现了呢?

到时,你只要做一个安静的美男子就可以了

这就是基金定投的魅力啊! 它能在无形中磨平你的投资成本,它的最大优势是可以通过长期投资来平滑市场波动的风险,而且操作简单,投资者不需要担心择时错误,不需要判断在资产价格的哪个点位投入,定期投入就可以了。

那么问题来了

首先,什么是基金定投呢?

基金定投是定期定额投资基金的简称,是指在固定的时间以固定的金额投资到指定的开放式基金中,类似于银行的零存整取方式。这样投资可以平均成本、分散风险,比较适合进行长期投资。

几乎所有的基金都可以用来做定投,特别是债券型基金和货币型基金可以随时做定投,不限时间不限市场运行情况。所以,以定投方式投资基金,再适合不过了。投资者可以选择范围较为宽泛的基金,比如业绩较好的偏股灵活配置型基金等。

按周定投还是按月定投好?

哪一类基金更适合做定投?

这个还是因人而异,每个人具体情况不同。

首先确定你的投资目标,是高风险高收益(例如收益率10%,上下波动20%),还是低风险低收益(例如收益率4%,上下波动1%),亦或二者之间或更极端的。

确定目标后,再选择相应类别的基金。有人说低风险低收益选货基、中风险中收益选债基、高风险高收益选股基或QDII,这可能过于简化了真正投资组合的价值。低风险承受力的投资者,未见得全部买货币或债券基金就是最好的,而应该是组合以低风险资产为主,少许配置股票等高风险资产(例如5-10%),具体的比例依据个人对风险的偏好而定。

从定投特点看,基金定投可以降低投资风险的原理在于“逢高减筹逢低加码”,因此定投更适合选择净值波动较大的基金,如股票型、指数型或者偏股型混合基金,此类基金业绩受股市影响较大,定投的降低风险、长期获利的优势能更好体现。

基金定投并非只投一只基金

定投也讲究资产配置,构建一个基金组合进行定投,而不是选一只基金来定投。其实,我的理解是定投与投资组合一样,都是在分散风险;不同的是定投在时间上分散,投资组合在空间上分散。

如何选基金?

下面的信息或许可供参考:

1成立的时间,建议选择时间长的

成立不足2年的,要谨慎考虑,因为运气的存在会掩盖技术的不足。最好在3年及以上的基金。不是说新基金或者成立时间短的基金不能定投,而是要判断这只的业绩是否稳定,或者管理者是否具备丰富的投资经验。如果都具备以上条件,新基金也是可以当做定投的候补者。

2选择长期业绩稳定,排名靠前的基金

由于定投需要我们长期坚持投资,所以短期业绩好的基金不足以成为我们的备选因素。我们要关注的是基3年以上或者5年的业绩情况。最好选择排名靠前、资金管理规模较大的基金公司,因为这样的公司多数能够保证基金经理的稳定及公司自己的投研水平处于前列。

可以参考一下下面3张图

(一)和大盘相比的相对业绩

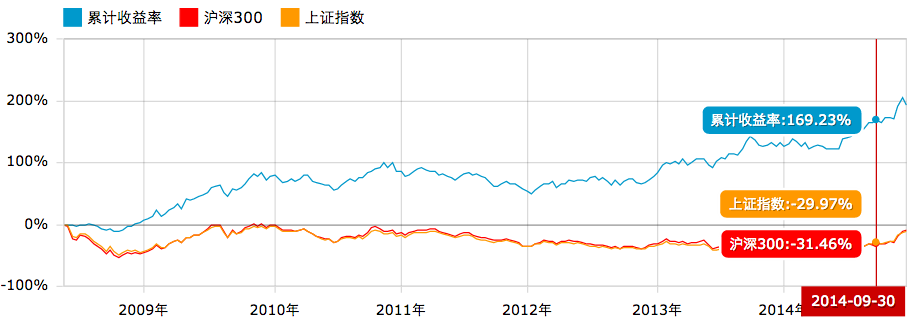

累计收益率图

上图为某基金与同期大盘相比的累计收益率走势图。该基金(蓝色)收益率一直在大盘(红色和橙色)上方。表示跑赢大盘。

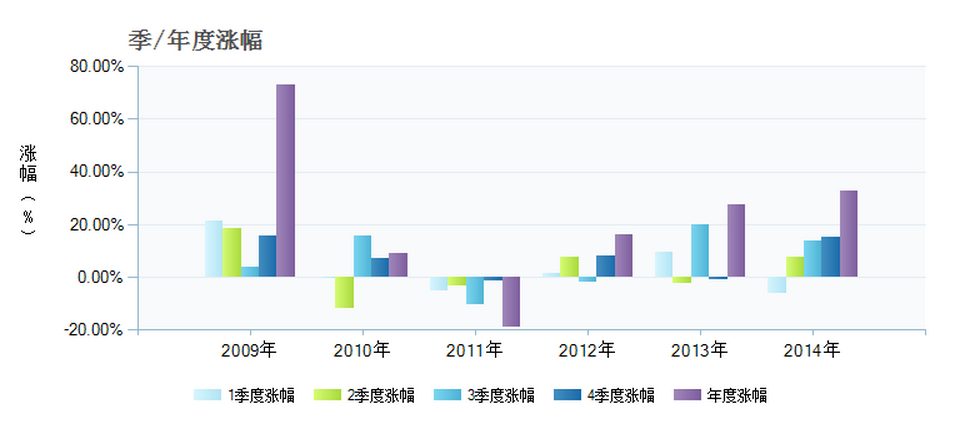

(二)每年的绝对业绩

以上为某基金2009-2014年的每年涨幅。由图可见,除了2011年跌幅近20%外,其他年份均实现了20%左右的涨幅。

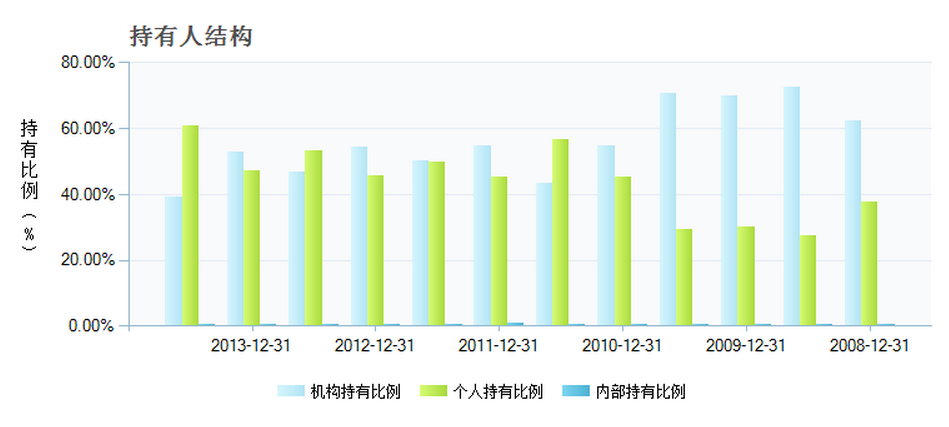

(三)专业机构投资者的认可程度

基金的投资者,除了个人之外,还有机构投资者。比如保险公司等。保险公司收了保费,也要投资啊,要不理赔的钱从哪来?机构投资者往往比个人投资者更加专业,挑一个机构投资者比例高一点的,肯定没错。

上图为某基金的持有人结构图,由图可得知,该基金近年机构持有人比例一直维持在50%左右,长期受机构投资者青睐。

3成立以来年化收益和最大回撤

记得看年化收益时,要拉长时间看,一定是看成立以来的。最好是成立以来年化收益20%以上,成立以来最大回撤20%以内的。

4选择基金经理长期任职的基金

基金经理如果频繁的更换,不利于基金投资风格的稳定,虽然不能认定更换管理者后基金一定不好,但势必会给短期的收益带来影响。

综合上面的因素,不难看出是否为几年来的优质基金。如果是的话就可以长期定投了。

基金分红

还有,基金分红方式建议设置成“份额分红”,而不是默认的“现金分红”,这样的好处是分红的时候是以基金份额的形式分配收益,而不是现金,省去再次用现金申购基金的步骤,避免重复缴纳申购费用。但如果是基金到期,不想再继续投资的情况除外。

定投也有风险,不可盲目投入

虽然定期定额投资可抹平基金净值的高峰和低谷,消除市场的波动性,具有类似长期储蓄的特点,能积少成多,平摊投资成本,并不意味着定投就没有风险,更不可盲目投入,必须根据市场、收入、年龄、风险偏好等各方面因素做配置、做调整。

定投看似简单,其实也不容易,会挑,会选,会优化。不用频繁的操作,只要适时地调整。定投最难的地方在执行,最难定的不是产品,而是你的心。还是那句老话,定投贵在坚持。

投资有风险,入市需谨慎

编辑 | 小财君

来源 | 南方基金 (知乎) 云踪者 夕翱

有任何观点、想法

欢迎骚扰小财君,在后台“留言”↓↓↓

期待与你思想碰撞

财富合伙人

你们家的资产配置,需要财富合伙人

↓ 点击阅读原文,《偏股型基金渐回暖, 二季度可加强股权类资产配置》

友情链接